傷病手当金(しょうびょうてあてきん)という制度をご存知でしょうか? 病気やケガのために会社を休み、報酬が受けられない場合にお金が支給される制度です。この制度は、本当にありがたい制度です。利用することで、働けなくても最低限の生活費は補償されます。

そのため、私はこの書類を患者さんから依頼されたら、その場で書いて渡すようにしています。しかし、そんな優れた傷病手当金ですが、ちょっとしたコツでさらに得する方法があります。今回の記事ではフィナンシャルプランナーで総合内科専門医の長谷川嘉哉が、そんなとっておきの情報をご紹介します。なお、この制度は、会社員と公務員しか利用できませんので、自営業の方には、傷病手当金に変わる制度をご紹介します。

目次

1.傷病手当金とは?

健康保険は、医療機関に受診する際に使うだけではありません。傷病手当金は健康保険制度の一つです。社会保険加入者が業務外の病気やケガで働けなくなったときに、健康保険組合から療養期間中に支給される性質のものです。

傷病手当金は、標準報酬日額の3分の2の額が支給されます。(給料の一部が支払われている場合には、差額となります。)確かに、給与全額よりは減りますが、少なくともゼロになることはありません。そのため、病気やケガになった多くの人たちは、優れた傷病手当金制度に感謝されています。

2.傷病手当金をもらえる条件

傷病手当の支給には条件があります。

2-1.給付対象の人

病気やケガをした時に国民健康保険以外の健康保険に入っていることが、傷病手当金受給のための条件の一つです。退職後に任意継続保険や国民健康保険に入っていても、支給申請はできるので諦める必要はありません。

2-2.傷病手当金の支給要件

傷病手当金は病気やケガで働けなくなったとき、3日間の待期期間の後、4日目以降に支給されます。労務不能であることが条件で、給料が支払われていない場合に支払われます。会社を退職しても、退職日に支給要件に合致し、退職の日までに継続して1年以上の健康保険における被保険者期間があれば、引き続き支給を受けることが可能です。

3.傷病手当金と雇用保険を時間差でもらう方法

傷病手当金だけでなく、雇用保険の失業手当を時期をずらして両方貰うことができます。実は、これは現場では普通に行われていることなのです。しかしながら多くの医師はこの理屈を知らないので、患者さんに頼まれるまま対応しています。

3-1.雇用保険は受給期間の延長ができる

失業したときにもらえる雇用保険の基本手当には、「離職してから1年の間にもらいきる」という受給期間が設けられています。通常だと離職してから一年経つと雇用保険の基本手当の受給資格は消滅します。しかし、働きたくても働くことができない正当な理由がある場合は、働ける状態になるまで雇用保険の受給を保留しておくことができる「受給期間の延長」という制度があります。

雇用保険の受給期間は、通常「離職した日の翌日から1年間」で、この期間中に失業手当を「もらいきる」必要がありますが、病気やケガ、妊娠、出産、育児などが理由で、引き続き30日以上働くことができないときは、その働くことのできなくなった日数分の受給期間を延長することができます。但し、延長できる期間は最長3年間です。

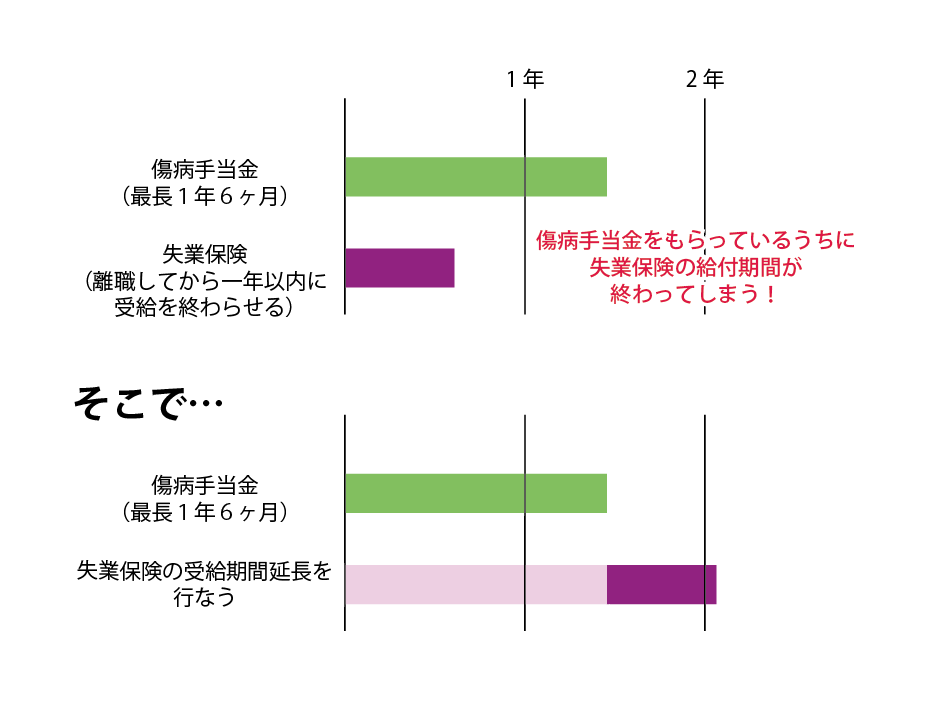

3-2.傷病手当金をもらいきってから、失業手当をもらう

病気やケガで医師から「労務不能」と診断され、退職後も引き続き傷病手当金を受給する場合、傷病手当金をもらいながら雇用保険の基本手当を受給することはできません。

傷病手当金は最長で1年6ヶ月受給することができますが、退職後、傷病手当金を1年以上もらうと、雇用保険の受給期間(通常の1年間)が終了してしまいます。

そこで、雇用保険の「受給期間延長」をしておけば、傷病手当金の受給期間終了後に、雇用保険の受給を開始することができるのです。

3-3.医師の診断書が大事

この場合、医師の診断書が重要です。例えば、脳血管障害で片麻痺の場合、傷病手当金支給の段階では、片麻痺のため就労は不可能と記載します。そして、傷病手当金の1年6か月の受給期間が終了した段階で、もし片手だけでもできる仕事があれば、「(週20時間以上)働けるようになりました」という証明書を発行してもらうのです。

これは、現場では普通に行われています。片麻痺を、動けない手に着目すれば働けないが、動く側に着目すれば軽作業なら働くことはできるのです。我々医師は、嘘は書けませんが解釈を変えることは可能なのです。

4.傷病手当金と有給休暇をうまく活用する方法

傷病手当金も有給休暇も、休みながらお金を受け取れる点では共通しています。これらをうまく利用してみましょう。

4-1.待機期間に有給休暇を使っても問題ない

傷病手当金を受け取るための要件となる待機期間3日間は、有給休暇をあてて給料を受け取っても問題ありません。そのため、有給休暇が残っているなら待機期間に利用することを検討しましょう。

4-2.有給休暇ぶんの収入が傷病手当金よりも少なければ差額を受給できる

傷病手当金は、仕事ができず収入を得られない間の生活をサポートするための制度です。そのため、有給休暇を取得して収入を得ているのであれば、傷病手当金を同時に受給することはできません。ただし、会社から支給されている金額があり、その金額が傷病手当金よりも少ない場合は、その差額を受給することができます。

4-3.30日入院する場合は有給休暇をあてたほうがよいケースが多い

仮に有給休暇が30日以上残っている状態で30日間働けなくなったとします。有給休暇を将来のために残しておきたいという考えがなければ、有給休暇を利用した方が一般的には収入が多くなります。

なぜなら、傷病手当金の1日あたりの支給額は月給のおよそ3分の2程度になります。有給休暇がもし月給と同額が支給されるなら、その方が金額が大きくなるからです。ただし、会社によって有給休暇を取得した場合の支給額が違いますので、確認したうえで決めるとよいでしょう。

会社の立場からすれば、従業員が傷病手当金を使ってくれた方が賃金の負担が減るので有利ですが、どちらを選ぶかというのは労働者の自由ですので、自身に都合のよいものを選ぶことができます。

5.傷病手当金を利用する際の注意点

会社を退職するときに傷病手当金を受給しているケースや仕事中にケガをしたケースでは、知っているかいないかで大きく差がつくことがあります。

5-1.退職後も受給したいなら退職日の出勤はNG

在職中に傷病手当金の受給が開始されており、以下の要件を満たしているときは、基本的に退職後も傷病手当金を継続して受給することができます。

- 健康保険の被保険者の資格を喪失した日の前日(退職日)までに継続して、1年以上の被保険者期間があること

- 資格を喪失した日(退職日の翌日)に傷病手当金を受けているか、または受けるための条件を満たしていること

ただし、退職日に出勤しないことが大事なポイントになります。退職日に出勤すると傷病手当金の受給が中断され、退職後も継続して傷病手当金を受給することができなくなります。そのため、引き継ぎや挨拶などが必要な場合は退職日ではなくその数日前に行うか、退職日に行うなら欠勤扱いにしてもらうことが必要です。

5-2.労働災害は対象外になる

傷病手当金を受給する理由となる病気やケガは、あくまで業務外の原因で生じたもののみです。業務に起因する場合は労災保険が適用され、そちらで補償されますので、傷病手当金を受給することはできません。

5-3.傷病手当金の書類代は保険適応

傷病手当金の証明書代は保険適用の医療費と同様に取り扱われます。つまり、1000円の証明料に対する健康保険自己負担分(3割負担で300円)となります。

6.傷病手当金と税金

傷病手当金は非課税所得ですので、所得税や住民税の課税対象とはなりません。

6-1.傷病手当金と確定申告

傷病手当金は課税所得ではありませんので、確定申告での申告の義務はありません。1年程傷病手当金の支給を受けて、支給額の合計が200万円を超えても税金は発生しないのです。健康保険組合によっては付加給付として割増で支払われることもありますが、この付加給付部分も非課税となります。

6-2.傷病手当金と医療費控除

傷病手当金は、医療費控除における「補填される保険金」には該当しないため、医療費控除の申告には影響しません。

6-3.傷病手当金の支給を受けている場合の確定申告

傷病手当金自体は非課税所得ですので、確定申告の義務はありませんが、傷病手当金の受給中に確定申告を行うと、給与所得に関する所得税の還付金が受けられることがあります。該当する場合には、確定申告を行いましょう。

7.国民健康保険の方は傷病手当金は利用できない

傷病手当金を受け取ることができるのは会社員と公務員で、自営業者の人は利用できませんので注意してください。ちなみに、自営業者がこうした事態に備える方法としては、以下がお勧めです。

7-1.損保の所得補償保険

「所得補償保険」は損害保険会社が販売している保険商品になります。

所得補償保険は、あくまで今までの生活を補うことが基本です。被保険者が病気やケガで入院や通院、自宅療養を行うことで働くことができなくなった場合に、税込み年収の最大60%までしか補償されません。さらにその支払われる期間も、大部分は、1~5年が多いようです。そのため、働けない期間が長期に及ぶと不安が残ります。

7-2.生命保険の就業不能保険

病気やケガで長期間、働けなくなった時の収入を助けます。病気やケガで働けなくなり、長期間収入を得ることができない就業不能状態になった場合の保障を確保できる保険です。以下の記事で解説していますので、そちらも参考になさってください。

7-3.ソニー生命の生前給付保険は、「死なない程度に働けない」を広くカバーする

ソニー生命の生前給付終身保険および生前給付定期保険は支払事由が、「従来の要介護2以上と高度障害、死亡に加え身体障害者手帳1~3級」です。高度障害の適応にならない、片麻痺になっても死亡保険と同等の金額が支払われます。その他の生命保険ではまだ見たことがありません。

高度障害については以下の記事で解説しています。

7.まとめ

- 傷病手当は、病気やケガで働けないときの強い味方です。

- 傷病手当と失業手当や有休を組み合わせることでさらに有効利用できます。

- 但し、国民健康保険の方は適応外ですから民間の損害保険や生命保険に加入する必要があります。

認知症専門医として毎月1,000人の患者さんを外来診療する長谷川嘉哉。長年の経験と知識、最新の研究結果を元にした「認知症予防」のレポートPDFを無料で差し上げています。

認知症専門医として毎月1,000人の患者さんを外来診療する長谷川嘉哉。長年の経験と知識、最新の研究結果を元にした「認知症予防」のレポートPDFを無料で差し上げています。